全国の不動産投資物件・マンション経営・アパート経営なら「ワタナベ」におまかせ下さい!

これから、超高齢化社会をむかえるにあたり、老後の生活資金の確保が大きな問題になってきます。

現代、老後の資金を公的年金だけに頼ることは難しく、退職金や企業年金にも不安が残る状況です。

第二の人生を豊かに暮らすために、これからの資産作りを早いうちからはじめることが大切になってきます。

老後の資金はこれだけかかる!!

夫婦二人がゆとりある生活を送るために必要な生活費は一ヶ月あたり38万円といわれています。

平均寿命から考えると豊かな老後を送るための生活費は1億1千万円にもなります。

今後、医療費の増大やケア費、生活費以外の出費(自宅の修繕、子供の結婚、各種イベント等)を考えると、

もっと必要になると思われます。

EXPENCE! 消費支出38万円の内訳

| 科目 | 割合 | 金額 |

|---|---|---|

| 食糧費 | 23.2% | \88,160 |

| 住居費 | 5.9% | \22,420 |

| 水道・光熱費 | 7.2% | \27,360 |

| 家具・家事用品 | 3.6% | \13,680 |

| 被服・履物等 | 5.1% | \19,380 |

| 保険医療費 | 4.9% | \18,620 |

| 交通・通信費 | 12.4% | \47,120 |

| 教育費 | 3.7% | \14,060 |

| 教養・娯楽費 | 10.3% | \39,140 |

| その他 | 23.7% | \90,060 |

| 合計 | 100.0% | \380,000 |

※老後の生活費自体はひとりひとり大きく異なります。

現役時代に年収が高かった人はどうしても生活費は

高くなると思われます。

住宅ローンの残債務によっても異なってきます。

※60歳以上の世帯平均生活費は全国平均で約22万円、

三大都市圏だと約29万円といわれています。

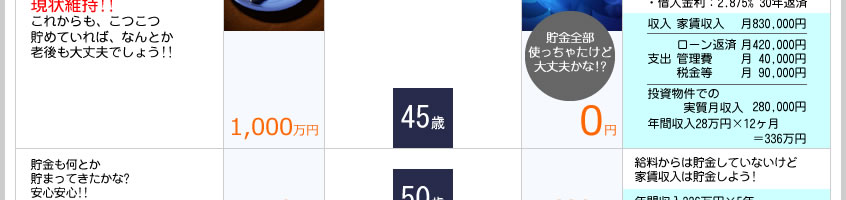

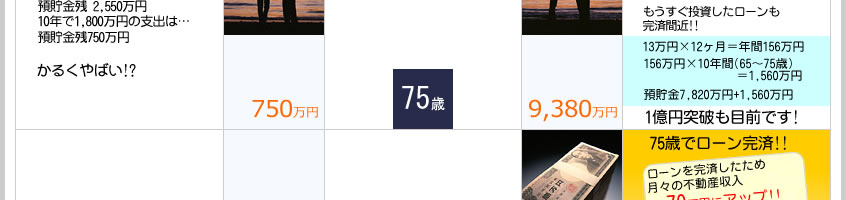

老後の所得保障は、公的年金(企業年金含む)、退職一時金、個人年金・預貯金(貯蓄)が3本柱になります。

サラリーマンを例にとると、平成13年度から部分年金(報酬比例分のみ)が導入された影響で、

昭和24年4月2日以降生まれの男性は、60~64歳までは特別支給の老齢厚生年金の約6割の部分年金が支給され、

満額の老齢厚生年金は65歳からしかもらえません。

厚生労働省では主人が平均的サラリーマンで妻がずっと専業主婦という夫婦をモデルにした場合、

その年金額が合計で月額約23万3000円としています。

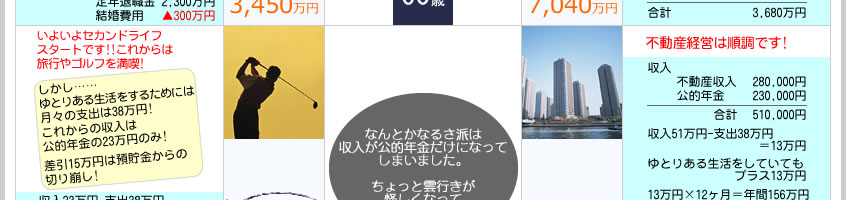

ゆとりある生活費38万円と比較すると、月額で14万7000円がマイナスとなり、

このマイナス部分は退職金、貯金からの切り崩しとなってきます。

とても公的年金だけでは生活していけません。

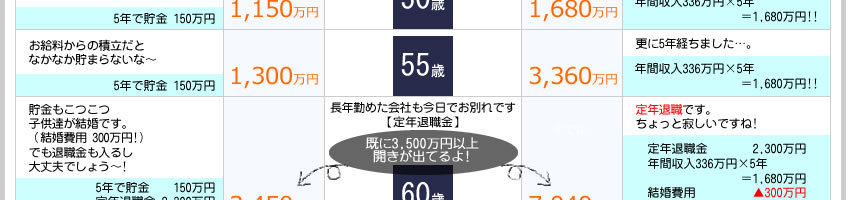

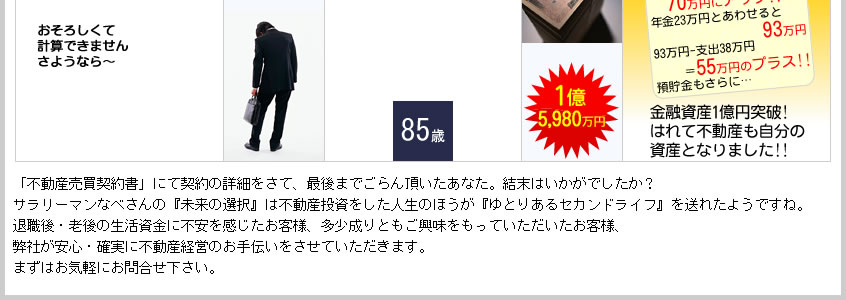

退職金はお一人お一人の状況で大きく変わりますが、大学卒の定年時退職金は平均2,322万円といわれています。

仮にマイナス分を退職金から切り崩していく場合、約13年で退職金は底をつきます。

近年、リバースモーゲージ等を利用して豊かな老後を送るという方も増えつつありますが、不動産事情からみると、

とても身近に利用できるものではありません。

やはり、なるべく早い時期に退職後・老後のビジョンを確立し、

不安を取り除くマネープランを考えなくてはなりません。

その一環として今ある資金を有効に活用し、

不足する老後資金の確保のために不動産投資を始めてみてはいかがでしょうか?

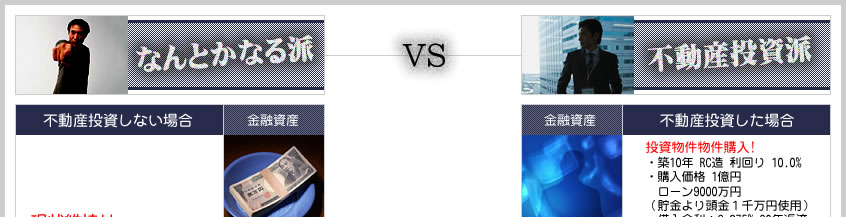

最近、サラリーマン大家さんの友人から不動産投資を勧められて検討中!

年金等の不安から自分と家族のことを真剣に考えている最中です。

具体的には…

神奈川県知事(9)第15810号

有限会社ワタナベ関内店

〒231-0012 神奈川県横浜市中区相生町4丁目69番1号

TEL:045-651-6325 FAX:045-651-6324

CopyRight© 2005- , [ 有限会社ワタナベ関内店 ] All rights reserved